Hazine ve Maliye Bakanlığı tarafından her yıl belirlenen gelir vergisi dilimleri 2024 yılı için ne kadar artacağı konusunda açıklığa kavuştu.

Gelir vergisi dilimleri 2024

Gelir vergisi dilimleri 2024 için memurlar ve kamu işçilerini heyecanlandıran gelişme yaşandı. Buna göre önümüzdeki mali takvim döneminde memurlar ve kamu işçilerinin ücret ve maaşlarına uygulanacak gelir vergisi dilimleri belirlendi. Hazine ve Maliye Bakanlığı aynı genel tebliği geçtiğimiz yıl 22 Kasım 2022 tarihinde açıklamıştı.

Gelir Vergisi Dilimleri 2024 Belli Oldu!

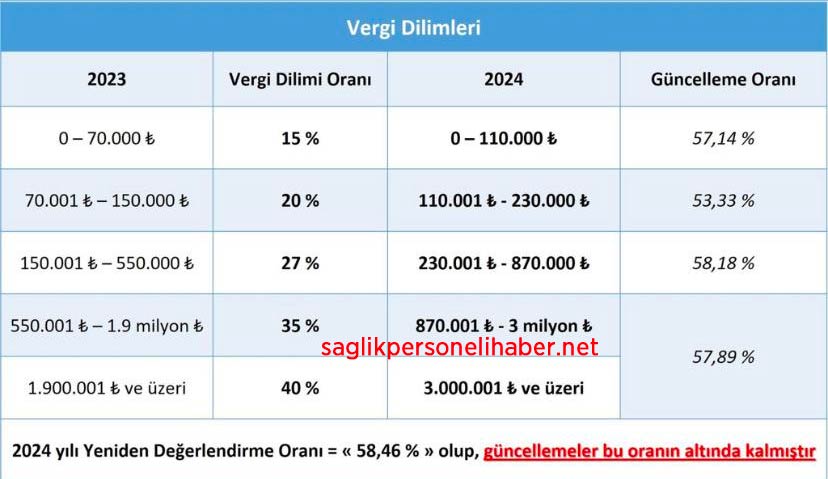

Hazine ve Maliye Bakanlığı kaynaklarına dayandırılan ve 2024 yılı yeniden değerleme oranına göre şekillenen tabloya göre yüzde 57,14 oranındaki % 15 vergi dilimi güncellemesiyle memurlar ve kamu işçileri 110 bin TL ile gelir verigisi dilimine girecek.

Hazine ve Maliye Bakanlığı kaynaklarına göre, mevcut tarifenin gelir vergisi dilimleri 2024 yılında yeniden değerleme oranında yani %58,46 oranında altında kaldığı görüldü.

Gelir vergisi dilimleri 2024

Gelir vergisi dilimleri 2024 yılında aşağıda gösterilen tabloya göre uygulanması bekleniyor.

| Gelir Dilimi | Vergi Oranı |

|---|---|

| 110 Bin TL’ye kadar | %15 |

| 110 Bin TL ile 230 Bin TL arası için | %20 |

| 230 Bin TL ile 870 Bin TL arası için | %27 |

| 871 Bin TL ile 3 Milyon TL arası için | %35 |

| 3 Milyon TL ve üzeri için | %40 |

Artan enflasyon ve beraberinde özellikle gıda ve kira ücretlerindeki fahiş artışlar kamuda görev yapan memur ve işçiyi son aylarda ciddi anlamda olumsuz etkilemeye devam ediyor. Sabit gelirli olarak adlandırılan memur ve kamu işçileri için enflasyonun olumsuz etkilerinin telafisi nedeniyle gelir vergisi dilimleri 2024 yılında gözden geçirilmesi isabetli bir karar olacaktır.

Memur gelir vergisi nasıl hesaplanır 2024?

Memur gelir vergisi nasıl hesaplanır sorusunun cevabını merak eden çalışanlar için gelir vergisi hesaplama formülünü basit bir örnekle yanıtlamak istedik.

- Gelir Vergisi= Yıllık Elde Edilen Gelir/Vergi Oranı formülü ile bulunmaktadır.

- Gelir Vergisi= (28.000 TL/100) x15 = 4.200 TL ödenmesi gereken vergi tutarı olarak bulunmaktadır.

- Yıllık geliri 125.000 TL olan bir çalışanın vergisi iki farklı şekilde bulunur. Gelir vergisinin 110.000 TL’lik bölümü için %15 oranında kesinti yapılır.

Gelir Vergisi = (110.000/100) x15= 16.500 TL olarak bulunmaktadır. 15.00 TL’lik gelir ise %20 oranına tabi tutulacağı için (15000/100) x20 formülünden 3000 TL bulunmaktadır. Yani 125.000 TL geliri olan bir çalışanın ödeyeceği vergi tutarı 16500 TL + 3000 TL hesaplamasından 19500 TL olarak bulunmaktadır. "Memur ve Çalışanların Gelir Vergisi Dilimlerinde Değişiklik Yapıldı" başlıklı haberimizden 2023 yılına ait Maliye Bakanlığı duyurusuna erişebilirsiniz.

Memur maaşlarında vergi dilimi nedir?

Memur maaşlarında vergi dilimi kesintisi aylık gelirlerin toplamından, bulunulan takvim yılı içerisindeki toplam gelirlerde göz önünde tutularak belirli oranlarda gelir vergisi kesintisi yapılmaktadır. Uygulanan gelir vergisi oranının yükselmesi ise memurun aylık net maaşında gözle görülür azalış meydana getirmektedir.

Kamu çalışanının aylık aldığı ücretlerinde artış yapılmadığı halde, gelir vergisi matrahı hesaplamasından dolayı yıllık toplam gelirinin artış göstermesi gerekçesiyle Gelir Vergileri üst dilimlerden yapılan vergi kesintileri sonrası memur ve kamu işçisinin aylık net ücreti azalmaktadır.

|

DİLİM TUTARLARI |

2022 |

2023 YILINDA UYGULANACAK |

|

YILINDA UYGULANAN |

TUTAR (YDO: %122,93) |

|

|

TUTAR |

||

|

1. Dilim (%15) |

32.000 |

70.000 |

|

2. Dilim (%20) |

70.000 |

150.000 |

|

3. Dilim (Diğer) (%27) |

170.000 |

370.000 |

|

3. Dilim (Ücret) (%27) |

250.000 |

550.000 |

|

4. Dilim (%35) |

880.000 |

1.900.000 |

|

5. Dilim (%40)* |

880.000 |

1.900.000 |

Gelir Vergisi Hesaplama Örnekleri

Bordroda gelir vergisi ne demek?

Bordroda gelir vergisi olarak yer alan tutar, kamu çalışanlarının elde ettikleri aylık geliri üzerinden devlet tarafından kesilen vergi türüdür. Gelir vergisi tutarı, kişinin yıl boyunca elde ettiği maaş ücret kazancı üzerinden belirlenir.

Gelir vergisi dilimleri 2024 yılında 2023’de olduğu gibi;

- %15,

- %20,

- %27,

- %35

gibi dilimlerle çalışanlara uygulanacak. Bu uygulama 193 sayılı gelir vergisi kanununun 61’inci maddesinde ücretin tanımı yapılarak yine aynı kanunun esas tarife başlıklı 103’üncü maddesinde gelir vergisine tabi gelirlere uygulanacak vergi tarifesi hükümlerine göre mevzuatta yer almaktadır.