Sağlık Bakanlığı tarafından yapılan teşvik ve taban ek ödemelerinden kesilen gelir vergisinde, hayat sigortalarının vergi avantajı kapsamında mı sorusuna Mutemet Serkan Kafalı bordrolu örnek vererek cevapladı.

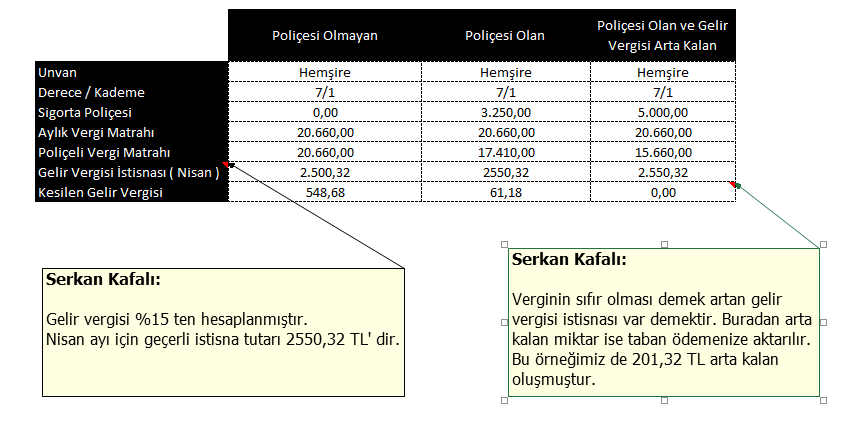

Nisan 2024 dönemi için %15’lik vergi dilimi üzerinden gösterilen örnek hesaplama bordrosunda, nisan ayı için geçerli vergi istisna tutarı 2550,32 olarak gösterildi.

Yüksek gelir vergisi tutarları

Diğer taraftan kamu personeli içerisinde gelir vergisi yüksek tutarda ödeyenler için yapılan bir paylaşımda, kamu personelinin 2024 yılında ödediği gelir vergisi tutarlarına dikkat çekildi.

Herhangi bir ticari işletmesi olan ya da esnaf gibi vergiden düşebileceği bir malı ya da örneğin yemek fişi olmayan kamu personeli, yaptığı harcamaları gider olarak gösteremiyor.

Ancak kamuda görev yapan personelin hayat sigortasına ödediği tutar gelir vergisinden düşülebilmektedir.

Bu sayede kamu personeli daha az vergi öderken diğer taraftan da döviz bazlı para biriktirerek geleceğine yatırım yapabileceği belirtiliyor.

Gelir Vergimi Nasıl Düşürebilirim?

Gelir vergisi ödemelerini azaltmanın yollarından biri hayat sigortalarıdır. Hayat sigortası, aylık olarak döviz birikimi yapmanızı sağlayan bir sistemdir ve genellikle iki türü bulunur:

1. Yaşam Teminatlı Hayat Sigortaları:

Bu tür hayat sigortaları, genellikle 5 yıl sonra kesintisiz bir çıkış imkanı sunar ve size her yıl eurobond kârı sağlar. Süre sonunda ise size bir hayat teminatı eklenir (asıl süresi 10 yıl olmasına rağmen, isterseniz 5. yıldan sonra çıkış yapabilirsiniz). Ayrıca, bu tür hayat sigortalarından ödediğiniz primlerin bir kısmını vergi matrahından düşebilirsiniz. Aşağıda bu konuyu daha detaylı anlatacağım.

2. Ölüm Teminatı Olan Hayat Sigortaları:

Bu sigorta türü, aylık birikimleriniz karşılığında yüksek düzeyde ölüm teminatı sunar (50 bin ile 500 bin dolar arası). Ancak, bu sigortalar eurobond kârı sağlamaz ve genellikle 12 yıllık poliçelere sahiptir.

Her iki hayat sigortası türü de kasko veya sağlık sigortası gibi değildir. Bu sigortalarda, süre sonunda birikimlerinizi geri alırsınız ve size herhangi bir kayıp yaşatmazlar.

Vergi Avantajları ile Hayat Sigortaları: Gelir Vergisi Nasıl Azaltılır?

Bu iki tür sigorta, hem özel sektörde hem de kamu sektöründe vergiden düşülebilir. Yani, gelir vergisi ödeyen her birey bu sigortaları gider olarak gösterebilir.

Brüt maaşın %15'ine kadar hayat sigortası ödemesi

Özellikle ticaret ile uğraşmayan özel sektör çalışanları ve kamuda yüksek vergi ödeyenler için hayat sigortası, vergiden düşülebilen önemli kalemlerden biridir. Brüt maaşınızın %15'ine kadar hayat sigortası ödemesi yapabilirsiniz. Bu ödeme, muhasebe birimlerine iletilerek gider olarak kaydedilir. Böylece, o ay daha az vergi öderken, genel vergi matrahınız düşer ve yüksek gelir vergisi dilimlerine daha geç girersiniz.

Aylık 4-7 bin arası vergi indirimi sağlanabilir

Örneğin, bir doktor %15 kadar bir yatırım yaptığında, yıl boyunca yatırdığı tutarın ortalama %30'unu vergi iadesi olarak alır. Ayrıca, %35'lik vergi dilimine aynı maaşı alan diğer kişilere göre 2-3 ay daha geç girer. Bu şekilde, aylık 4-7 bin arası vergi indirimi sağlanabilir ve daha geç vergi dilimine girilebilir. Bu tür örnekler oldukça yaygındır.

Evet, vergi ödemek devlet için önemlidir ve elzem bir kaynaktır. Ancak, bu sistemle sigortalı, devlete ödediği verginin bir kısmını birikime aktarmış olur. Ayrıca, birikimin döviz bazlı olması, döviz yatırımı ve birikimi imkanı sağlar.