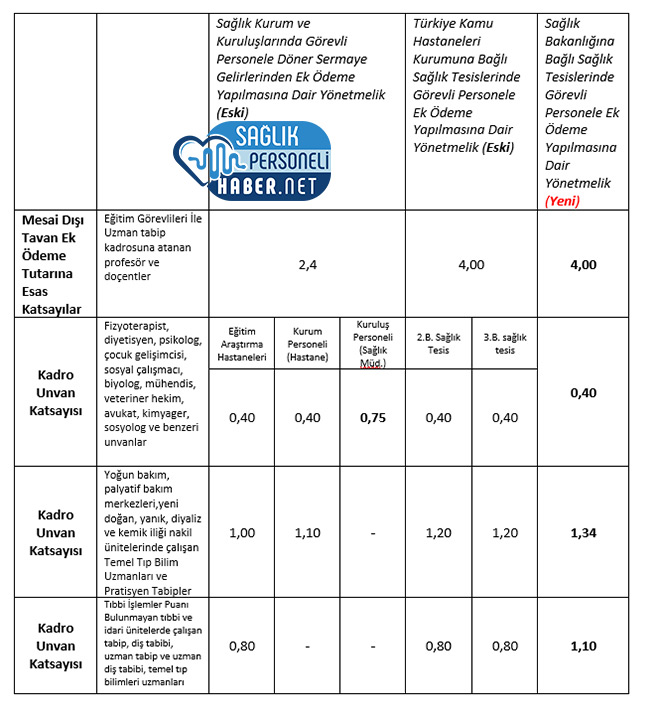

Eğitim Görevlileri İle Uzman tabip kadrosuna atanan profesör ve doçentlerin mesai dışı unvan katsayısı, daha önce ayrı birimler için 2,40 ve 4,00 ilen yeni yönetmelikte kurum farkı gözetilmeden 4,00 olarak belirlendi.

Fizyoterapist, diyetisyen, psikolog, çocuk gelişimcisi, sosyal çalışmacı, biyolog, mühendis, veteriner hekim, avukat, kimyager, sosyolog ve benzeri unvanların kadro unvan katsayısı, Eğitim Araştırma Hastaneleri, Kurum Personeli (Hastane), 2. Ve 3. Basamak sağlık tesislerinde 0,40, Kuruluş Personeli (Sağlık Müdürlükleri) 0,75 iken, yeni yönetmelikte kurum farkı gözetilmeden 0,40 olarak belirlendi. Bu durumda İl Sağlık Müdürlüklerinde ilgili unvanlarda çalışan personelin unvan katsayısı düşürülmüş oldu.

Yoğun bakım, palyatif bakım merkezleri, yeni doğan, yanık, diyaliz ve kemik iliği nakil ünitelerinde çalışan Temel Tıp Bilim Uzmanları ve Pratisyen Tabiplerin unvan katsayıları, Eğitim Araştırma Hastanelerinde 1,00 , Kurum Personeli (Hastane) için 1,10 , 2.ve 3. Sağlık tesislerinde 1,20 iken yeni yönetmelikte kurum farkı gözetilmeden 1,34 olarak belirlendi.

Değişiklikler hekim bazlı yapıldı. Hekimlerin döner sermaye oranları şu şekilde arttı.

Eğitim Görevlileri İle Uzman tabip kadrosuna atanan profesör ve doçentlerin mesai dışı unvan katsayısı, daha önce ayrı birimler için 2,40 ve 4,00 ilen yeni yönetmelikte kurum farkı gözetilmeden 4,00 olarak belirlendi.

Yoğun bakım, palyatif bakım merkezleri, yeni doğan, yanık, diyaliz ve kemik iliği nakil ünitelerinde çalışan Temel Tıp Bilim Uzmanları ve Pratisyen Tabiplerin unvan katsayıları, Eğitim Araştırma Hastanelerinde 1,00 , Kurum Personeli (Hastane) için 1,10 , 2.ve 3. Sağlık tesislerinde 1,20 iken yeni yönetmelikte kurum farkı gözetilmeden 1,34 olarak belirlendi.personel sağlık net

Söz konusu değişiklikler sabit ek ödemeleri değiştirmiyor.

Hekim dışı personelin döner sermaye oranı değişmedi.

Ayrıca söz konusu yönetmelik 1. basamak sağlık kuruluşlarını, il sağlık müdürlükleri, 112 acil, tsm vb birimleri kapsamıyor.

Bir hemşirenin gözünde bakarsak bu değişiklikte hiçbir değişiklik yok. Aksine doktor ek ödemeleri arttığı için doktorun alacağı ek ödeme herkesin alacağı genel paradan ödenceği için havuzdaki parada az ise hekim dışı personelin performanslarında düşüklük dahi olabilir.

Toplu sözleşmede verilen 0.5 puan adeta silinerek çarpan katsayısı 0.45 iken 0.40'a düşürülmüş. DİKKAT! Özellikli birim katsayısı 0.50'den 0.40'a düşmüş durumda.

Her ne kadar 0.40 katsayının toplu sozlesmede +0.05 puan eklenir şeklinde yorumlar yapılıyor olsada, sağlık tesislerinde döner sermaye hesaplaması yeni çıkarılan yönetmeliğe göre yapılacağı unutulmamalıdır.

Tüm bunların yanında katsayının 0.50 olması halinde bile, sahada bordrolara bunun bir yansımasının olacağı düşünülmüyor. Özellikle Eğitim Araştırma Hastanelerinde çalışan sağlıkçılar için bu şartlarda herhangi bir iyileşme kesinlikle söz konusu değildir.saglikpersonelihaber.net

Dünden bu tarafa SUT fiyatlarındaki değişiklik konusuna gelince; Artan SUT fiyatları ile birlikte hastanelere alınan malzeme fiyatlarınında artacağı kaçınılmazdır. Artan sut fiyatlarındaki gelir, alınan malzemelere gidecektir. Yaklaşık bir aydır Dağıtılabilir oran artışı ile ilgili olarak ise; döner sermaye yönetmeliğindeki bugünkü yapılan değişiklikte yer alan hekim katsayıları iyileştirmeleri sayesinde bu artan oran da hekimlere gideceği bir gerçektir. Zaten Döner sermayenin dağıtılabilir oranının yüzde 45'e çıkartılmasının hekim dışı personele hiç bir katkısının olmadığı, bu ayki döner dağıtımında bir çok hastanede gördüldü.

BUGÜN DEĞİŞİKLİĞİ YAPILAN DÖNER SERMAYE YÖNETMELİĞİ içeriğini "Yeni Döner Sermaye Yönetmeliğini Yayınlıyoruz" başlığı ile 17 Ocak'ta duyurmuştuk. Bugün yürürlüğe giren değişiklikler yayımladığımız haberle birebir aynı çıktı.

TÜM KESİMLERE ÇAĞRIMIZDIR!

Kangren haline gelen döner sermaye düzeltilmek isteniyorsa ilk iş sabit ödemelerin döner sermaye bütçesi yerine genel bütçeden karşılanmasıdır.

Hakkaniyetli Döner Sermaye Dağıtım İçin Ne Yapılmalıdır?

- Döner sermaye yönetmeliği acilen değiştirilmeli, dağıtılabilir döner sermaye oranları yükseltilmelidir.

- Performansa dayalı döner sermaye sistemi revize edilerek tüm hekim dışı sağlık personellerinin yaptıkları işlemlerden de pay alması sağlanmalıdır.

- Kurumlarımızın ana gelir kaynağı olan SGK’nın ödemesine esas SUT fiyatlarının enflasyon oranlarına göre güncellenmesi gerekmektedir.

- Kurum ve Kuruluşlarımızın giderleri döner sermayeden değil Sağlık Bakanlığımızın veya Maliye Bakanlığının vereceği özel bütçeden karşılanmalıdır.

- Döner sermaye işletme yönetimleri gelirleri arttırarak giderleri azaltma yöntemine gitmeli ve dağıtılabilir döner sermayeyi personele dağıtmalıdır.

- Eğitim, araştırma ve stajyer giderleri döner sermayeden değil bakanlığımızın farklı gider kalemlerinden karşılanmalı ya da Maliye bakanlığından ek bütçe talebinde bulunulmalıdır.