Sağlık Bakanlığında Klinik destek elemanı, bilgi işlem, temizlik görevlisi ve özel güvenlik görevlisi poizsyonlarında görevli sürekli işçilere 29 Ocak Cuma günü itibariyle 2022 yılının 1. taksit tediye ödemesi yapılmıştı. 2. taksit ödemesini de Nisan ayında alan yaklaşık 700.000 işçiye tediye yani 13 günlük ek ödemeleri bugün hesaplara geçmeye başlayacak.

2022 Yılında Toplam 8 Bin Lira Tediye Ödemesi Yapılacak

1.843 TL olarak ilk taksit ödemelerini alan işçiler, 2. taksit ödemesini de Ramazan Bayramından hemen önce almışlardı. 3. taksit ödemesi bugün itibariyle hesaplara geçecek. 4. taksit ödemelerinin ise geçmiş yıllarda olduğu gibi 2022 aralık ayında ödeneceği biliniyor. Böylece 2022 yılında toplamda 4 taksit halinde yaklaşık 8 bin lira toplam tediye ödemesi işçilerin hesabına geçirilecek.

2.284 LİRA Tediye Ödemesi Hesaplara Yatacak!

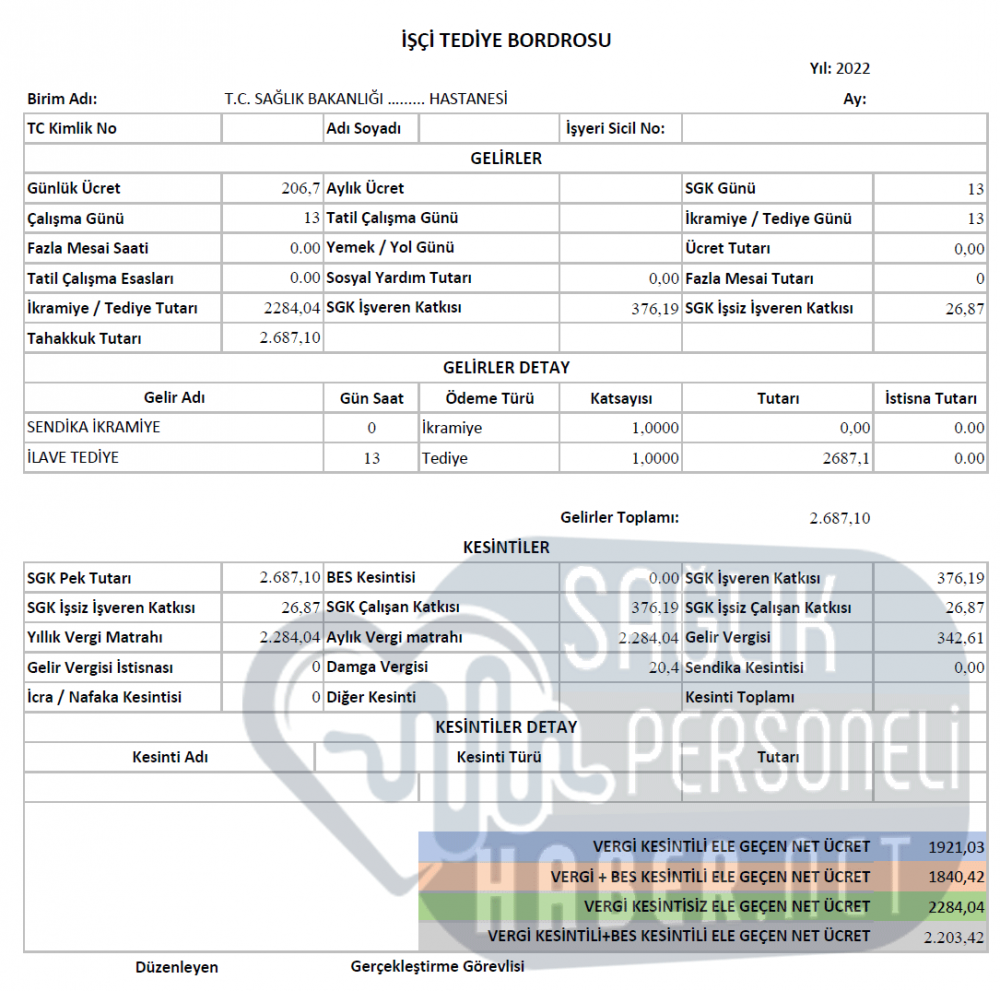

13 günlük süreler üzerinden yapılan tediye ödemeleri toplamda 52 gün olarak 4 defa da yapılmaktadır. 01 Ocak 2022 tarihinde ücretlere gelen zam ve daha sonra Cumhurbaşkanı tarafından verilen % 2.5 zam ile beraber bir günlük en alt günlük yevmiye tutarları 206.70 TL olmuştu. 29 Ocak tarihinde ilk taksitini alan işçilere ikinci taksit tediye ödemesi 29 nisan'da yatmıştı. Ödemeler 13 günlük ücretleri üzerinden yapılacak.

İkramiyenin 4. taksidinin ise 16 Aralık'ta hesaplara yatırılması bekleniyor. Asgari ücretli bir işçinin ikramiyesi 2 bin 168 lira olacak, ücret arttıkça ikramiye tutarı da artacak.

İlave tediye ödemesinden, SGK primi, İşsizlik Sigortası Fonu primi, Gelir Vergisi ve damga vergisi kesintileri yapılır. İlave tediye ödemelerinden Bireysel Emeklilik Sistemi (BES) kesintisi de yapılmalıdır.

İlave tediye konusunda sık sık sorulan sorulardan biri de ilave tediye ödemesinden icra borçları için kesinti yapılıp yapılamayacağıdır. Müstakil ilave tediye kanunu olan 6772 sayılı Kanun’da ilave tediye ödemelerinin haczedilemeyeceği açıkça hüküm altına alınmıştır. Bu nedenle ilave tediye ödemelerinden icra kesintisi yapılamaz.

Kamu kurumları, kamu iştirakleri, kamu niteliği olan kurumlar ile belediyeler ve iştiraklerinin tamamı ilave tediye kapsamına girmektedir.

Yargıtay’ın içtihat haline gelmiş kararlarına göre, kapsama giren işyerlerinde işçi sayılan herkes ilave tediyeden yararlanacaktır. İşçi tanımı ise, ‘bir iş sözleşmesine dayanarak çalışan gerçek kişiye işçi nedir’ şeklinde yapılmıştır. O halde bir iş sözleşmesine dayanarak, yukarıda belirtilen kurumlarda çalışan her işçiye ilave tediye ödemesinin yapılması gerekir. Ancak belediye şirketleri, Yargıtay kararı ile özel hukuk tüzel kişiliği sayıldığı için buralarda çalışan işçiler ilave tediye alamayacaktır.

İlave tediye kapsamdaki kuruluşlarda çalışmak kaydıyla, geçici işçilerin de ilave tediye alması mümkündür. Böylece 696 Sayılı KHK kapsamında kamu kuruluşlarında geçici işçi pozisyonlarına geçirilecek olan işçiler de ilave tediye hakkından yararlanacaktır.

Geçici işçilerin alacağı ilave tediye miktarı, o yıl içindeki hizmet süreleriyle orantılı şekilde hesaplanmalıdır.

İLAVE TEDİYE HESAPLAMASINDA NELERE DİKKAT EDİLMELİDİR?

İlâve tediyeye hesabında, fazla mesai, evlilik, çocuk zamları veya primleri, aynî yardımlar, hafta ve genel tatil ücretleri dikkate alınmaz.

İlâve tediyelerin ödeme tarihinde işçinin işinden ayrılmış olup olmadığına bakılmaz. Hizmet süresine göre yapılan hesaplama sonucu alacağı bulunan işçiye, işten ayrılmış olsa dahi ilave tediye ödemesi yapılır. Yani işçi işten ayrılmadan önceki çalışması için ilave tediyeye hak kazanmışsa, ilave tediye ödeme tarihinde çalışmıyorsa da hak kazandığı kadar ilave tediye ödemesi yapılır.

İşçinin ilave tediye alacağına esas olacak çalışma süresinin hesaplanmasında, kanuni ve idari izinlerle, analık ve hastalık izinleri, hafta tatili ve genel tatil günleri çalışılmış gibi göz önünde bulundurulur.

ÜCRETSİZ İZİNLER İLAVE TEDİYE ÖDEMESİNDE DİKKATE ALINIR MI?

Ücretsiz izinler ilave tediye hesabında dikkate alınmayacaktır. Bu bağlamda doğum sonrası alınan 6 aylık ücretsiz izin ya da diğer ücretsiz izin dönemlerine ilişkin ilave tediye ödemesi yapılmamalıdır. Kadroya geçen işçilere tanınan 45 günlük ücretsiz mazeret izinleri de ilave tediye hesabında dikkate alınmaz.

Bedelli askerlik düzenlemesinde, bu düzenlemeden yararlanacak işçilerin 21 günlük temel askerlik eğitimi süresinde ücretsiz izinli sayılması kararlaştırılmıştır. Dolayısıyla bedelli askerlikte geçen 21 günlük süre, ilave tediye hesabında dikkate alınmaz.

Bedelli askerlik gibi normal askerlik dönemi de ilave tediye hesabında dikkate alınmaz. Zira askerlikte geçen sürelerde iş sözleşmesi askıdadır. Askı süreleri ilave tediye hesabına dahil edilmez.

Öte yandan 6772 sayılı Kanunu’nun 4. maddesinde kanuni ve idari izinlerin ilave tediye hesabında dikkate alınacağına yer verildiğinden, ücretli mazeret izinleri bu kapsamda değerlendirilmelidir. Dolayısıyla işçinin eşinin doğum yapması, evlenmesi, yakınlarının ölümü ile evlat edinme ve özürlü çocuk izni gibi ücretli mazeret izinlerinde geçen süreleri ilave tediye hesabında dikkate alınır.

YARI VE KISMİ ZAMANLI ÇALIŞMADA İLAVE TEDİYE ÖDEMESİ NASIL YAPILIR?

Yarı zamanlı çalışmanın düzenlendiği 4857 Sayılı İş Kanunun 74. Maddesi’nde çalışılmayan dönem ‘ücretsiz izin’ olarak tanımlanmıştır. Ücretsiz izinler, ilave tediye hesabında dikkate alınmayacaktır. Bu nedenle yarı zamanlı çalışan işçiye, çalıştığı süreyle orantılı olarak ilave tediye verilmelidir.

Kısmi çalışma için de aynı hüküm geçerlidir. Dolayısıyla kısmi zamanlı çalışma kapsamında çalışan sürekli işçiler için, ilave tediye hesabı oranlama yapılarak belirlenmelidir. Çalıştığı süreye ilişkin ilave tediye ödenmeli, çalışmadığı süre içinse ödeme yapılmamalıdır.

HANGİ İŞÇİ NE KADAR İLAVE TEDİYE ALACAK?

İşçilerin en çok merak ettiği konulardan birisi ise ne kadar ilave tediye alacaklarıdır.

İlave tediye tutarı, işçinin brüt çıplak ücreti üzerinden hesaplanacaktır. Dolayısıyla işçilerin alacağı ilave tediye, ücretlerine ve girdikleri vergi dilimine göre değişiklik gösterecektir.

İlave tediyeden SGK İşçi Primi, İşsizlik Fonu Primi, Gelir Vergisi ve Damga Vergisi kesilecek.