Gazeteci ve köşe yazarı olan aynı zamanda Medi Magazin Genel Yayın Yönetmenliğini yapan Dr. İbrahim Ersoy, çıkarılan kanun teklifini 2 başlık altında değerlendirdi.

Ersoy tarafından yapılan değerlendirmede yasanın emekliliğe etkisi ve aktif çalışan hekim ve sağlık çalışanlarına etkisi değerlendirildi:

DÜZENLEMENİN EMEKLİ HEKİMLERİ ETKİSİ

Meclis’te kabul edilen düzenlemede emekli uzman doktor ve uzman diş tabibi emekli maaşlarına yaklaşık 2150 TL, pratisyen hekimler ile diş hekimlerine ise 1690 TL ek ücret artışı yapıldı. Diğer taraftan 2008 yılından sonra 5510 sayılı kanuna tabi emekli olacak hekimlerin de ilave ödemeden yararlanmasının sağlanması olumlu karşılanmakla beraber temel emekli maaşının 5510 sayılı kanuna tabi olduğundan temel maaşları 2008’den önce 5434 sayılı kanuna göre emekli olan hekimlerden bugün itibari ile 1500 ila 2000 TL arasında daha düşük olacağı bilmelidir.

Ayrıca ilave getirilen ücretlerin hekimin aktif olarak çalışması durumunda kesileceği de unutulmamalıdır.

YASA AKTİF ÇALIŞAN HEKİM VE SAĞLIK ÇALIŞANLARINA NE GETİRECEK

Öncelikle çıkarılan yasanın temel maaş ve sabit ek ödemeleri artırmadığını söyleyelim. Temel maaşları artırmaması yapılan düzenlemenin en büyük eksikliği olarak değerlendirilmektedir. Kamu sağlık sistemi bu düzenleme ile beraber tamamen performans döner sermaye sistemi üzerine bina edildiği anlaşılmıştır.

SUT FİYATLARI 12 YIL BOYUNCA ARTMADI

Performansa dayalı ek ödeme sisteminde Sağlık Uygulama Tebliğinde yer alan hizmet ve işlem fiyatları ana belirleyici olmuştur ancak 2008’den sonra yaklaşık 10-12 yıl boyunca SUT fiyatlarının artmamasına bağlı olarak aynı performansı ürettikleri halde hekim ve sağlık çalışanlarının yıllar itibariyle toplam gelirleri rölatif olarak azalmıştır.

ÇALIŞANIN GELİRİ PERFORMANSLA ARTIRILMAK İSTENİYOR

Bu tecrübeden hareketle TBMM’de kabul edilen kanun teklifinde sistem performans üzerine bina edilmiş ve çalışanların gelirlerinin bu yöntemle artırılması hedeflenmiştir. Bunun içinde personele ödenecek performansa dayalı ek ödemeler hastane bazlı ödemeden vazgeçilerek merkezi dağıtıma dönüştürülmüştür.

ASGARİ BİR BÜTÇE BELİRLENMELİDİR

SUT gelirlerinin yanı sıra Sosyal Güvenlik Kurumundan global bütçe kapsamında aktarılacak miktarlarda dağıtılmak suretiyle personele verilecek ödemelerin artırılması öngörülmüş ve performansın puanının birim değerinin artırılması hedeflenmiştir. Daha önce SUT fiyatlarının artmamasına bağlı ortaya çıkan riskler muhakkak ikincil düzenlemelerde bertaraf edilmelidir. Bu sistemin sürdürülebilirliği için tüm personelin sabit döner sermayesinin üzerinde taban bir ücreti güvenceye alacak asgari bir bütçe belirlenmesi ve bu bütçenin her yıl düzenli bir şekilde artırılması ve güvence altına alınması sağlanmalıdır.

TABAN ÜCRET UYGULANMALI

Merkezi dağıtım sisteminin olması daha esnek ve ülke sathında dengeli ve hakkaniyetli bir ek ödemeyi sağlama noktasında bir mihenk taşıdır. Branşlar arası kadim tartışma her halükarda devam etmeye gebedir. Yıllık izinlerde sabit döner sermayenin üzerinde taban bir ücret alınması sağlanmalıdır. Tavan oranlar da artırılmıştır. Bu tavan ek ödeme oranlarının %20-30 oranında artırılması pratik hayatta da direk ücretlere yansıması sağlanmalıdır ki gerçekçi olsun.

GLOBAL BÜTÇEDEN KESİLMEMELİDİR

Sabit döner sermayelerin merkezi bütçeden karşılanması hastanelerin döner sermaye bütçesine olumlu katkı sağlayacaktır. Ancak sabit döner sermayelerin merkezi bütçeden ödenmesi Sağlık Bakanlığı Global Bütçesinden kesilmemelidir. Bir diğer husus daha önce sabit döner sermayeler dağıtılabilir ek ödeme oranı içinde iken bu düzenleme de bu oranının dışına çıkarılması ek ödemelere olumlu katkı sağlayacaktır.

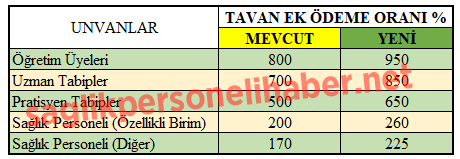

Üniversitelerde sadece tavan ek ödeme oranları artırılmış ve SUT gelirleri üzerinden ek ödeme dağıtılması devam edileceğinden mevcut sorunların devam edeceği görülmektedir.

Bu düzenlemede en büyük risk merkez havuzuna aktarılacak paranın bir kaideye bağlanmaması durumunda yaşanacaktır. Bu bertaraf etmek için Sosyal Güvenlik Kurumundan aktarılacak payın bir düzenlemeye tabi olması, her yıl sisteme giren personel sayısı ile enflasyon oranında artırılması ve şeffaf bir işleyişe sahip olması elzemdir. Muğlak hiçbir şeyi içinde barındırmamalı ve hekimlerin güven duyacağı bir sistematiğe ve içeriğe sahip olmalıdır.

Sonuç olarak;

- SUT fiyat artışı yapılmamasına bağlı yaşanan sorunların bir daha yaşanmaması için merkez havuzuna dağıtılmak üzere konacak bütçe tatmin edici ve her yıl enflasyon ve refah seviyesini önceleyecek şekilde düzenli bir şekilde artırılmalıdır.

- Sözleşmeli pozisyonunun artırılması ve kullanılmayan boş pozisyonlarla birlikte başta yan dal olmak üzere ihtiyaç duyulan yer ve branşlardaki hekimlerin sözleşmeli pozisyonuna geçirilerek özlük haklarının iyileştirilmesi hedeflenmiştir.

- Dağıtılabilir oran artırılmış olup ayrıca dağıtılabilir miktarın SUT gelirinden bağımsız olarak artırılması suretiyle performans puanın birim değerinin artırılmasına zemin hazırlanmıştır. Eskiye oranla havuzun artışı oranında ek ödemelerde iyileşme sağlanması hedeflenmiştir.

- Kişi bazlı sabit döner sermayelerin performans ek ödemesinden mahsuplaşmasına devam edilmektedir.

- Merkezi dağıtımla birlikte hastanelerin etkinliğinin ve verimliliğinin teminatı olacak hususlara ikincil mevzuatta yer verilmesi önem arz etmektedir.

- Merkezi dağıtım ve havuz artışı branş ve iller arasında dengeli bir sistem inşası için büyük bir fırsattır.

- Özellikle diğer kamu kurum ve kuruluşlarındaki diğer hekimlerin bu düzenleme de yer almaması büyük bir eksikliktir.

- Aile Hekimlerinin özlük haklarının iyileştirilmesi ikincil mevzuatlarla yapılması mümkündür.