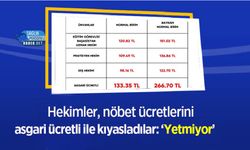

Kamu çalışanlarının ilgili takvim yılının başından itibaren elde ettikleri “gelir vergisi matrahına esas” gelirleri toplamı belli seviyelere ulaşınca, aylıklarının gelir vergisine tabi miktarına uygulanan gelir vergisi oranı artmakta ve ilgililerin net maaşı azalmaktadır.

Öte yandan, Devlet memurlarından bazılarının yararlanmakta olduğu; ek ders ücreti, döner sermaye ve sosyal denge tazminatı ödemeleri de gelir vergisi matrahına dahil edilmektedir. Bu nedenle, yazımızda değinmeyeceğimiz söz konusu ödemelerden yararlananların üst vergi dilimine çıkma zamanları aşağıdaki tabloda belirtilenden daha erken olacaktır.

Ancak ek ders ücreti, döner sermaye ödemesi, sosyal denge tazminatı ödemesi gibi gelir vergisine tabi ödemelerden yararlananlar, Tabloda hizalarında belirtilen aylardan daha erken aylarda (kısmen veya tamamen) üst vergi dilimine çıkacaktır.

2019 yılının gelir vergisi tarifesi

2019 yılında Devlet memurlarından bazılarının gelir vergisi bakımından (kısmen veya tamamen) üst dilime çıkacağı aylar

Haklarında geçerli olan ücret sitemi, unvanları, hizmet süreleri, aylık dereceleri gibi hususların etkisiyle, Devlet memurlarının gelir vergisi uygulamaları bakımından üst vergi dilimine çıkmaları (ve dolayısıyla maaşlarının azalması) yılın farklı aylarında olabilmektedir.

Öte yandan tablo hazırlanırken, 1 Temmuz 2019 maaş zammı oranının toplu sözleşme hükümleri gereği %5 olacağı varsayılmış, olası enflasyon farkı artışı dikkate alınmamıştır.

Not: Tabloda söz edilen Devlet memurlarından; ek ders ücreti, döner sermaye ödemeleri, sosyal denge tazminatı ve gelir vergisine tabi diğer ödemelerden yararlananlar, hizalarında belirtilen aylardan daha erken aylarda üst dilimlere çıkacaklardır.